Hay un tipo de comentario que se repite en cada artículo sobre vivienda, sin excepción.

Da igual que se hable de precios por metro cuadrado, de esfuerzo salarial o de la burbuja que según algunos lleva quince años a punto de estallar. Siempre aparecen los mismos comentarios desinformados: el que lleva tres años esperando a que bajen los precios para comprar. El que asegura que «esto no puede seguir así». El que recuerda lo que costaba un piso en su ciudad hace veinte años como si ese recuerdo fuese un argumento.

Lo que tienen todos en común es que están esperando que vuelva algo que no va a volver.

Y eso, en términos financieros, además tiene un coste.

El mercado no funciona con justicia. Funciona con oferta y demanda.

Mucha gente sigue esperando que el precio de la vivienda baje «porque ya nadie puede comprar».

El problema es que el mercado no funciona así. La vida real suele ser bastante más injusta y cruel.

Que tú no puedas comprar no hace que el precio baje automáticamente. Lo que significa es que, probablemente, compre otro. Aunque ese otro cada vez sea un perfil más reducido: un extranjero, un inversor, una familia con ayuda económica, alguien que ya tiene una vivienda y la vende, o alguien que se hipoteca hasta las cejas.

El precio no baja porque la gente no llegue. Baja cuando la oferta supera claramente a la demanda. Y ahora mismo ocurre justo lo contrario: hay más gente queriendo vivir en determinadas zonas que viviendas disponibles a precio razonable.

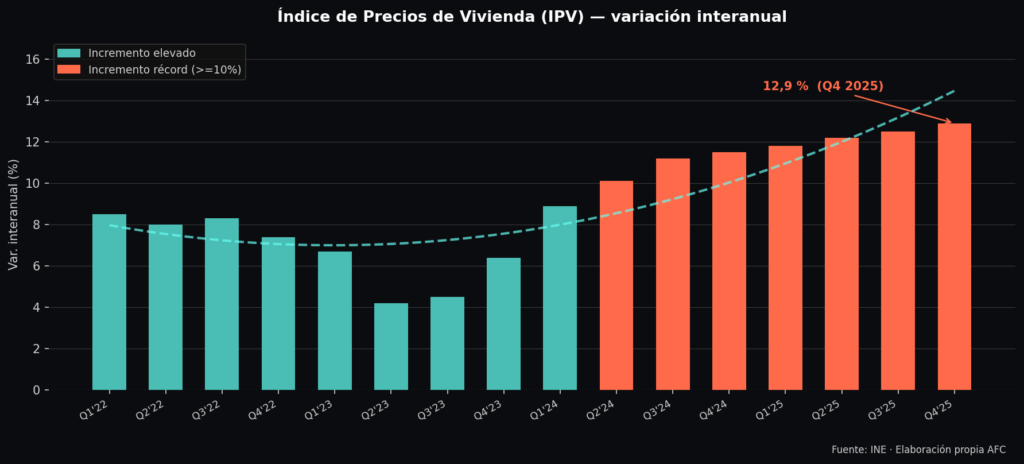

Esto no es una opinión de Twitter. Si leemos simplemente de fuentes oficiales, el INE lo cuantifica: el Índice de Precios de Vivienda subió un 12,9% anual en el cuarto trimestre de 2025. La vivienda nueva, un 11,2%. La segunda mano, un 13,1%. Suma y sigue, año a año. Y el IPC de mayo de 2026 cerró en el 3,6%. Supuestamente «estamos de bajada».

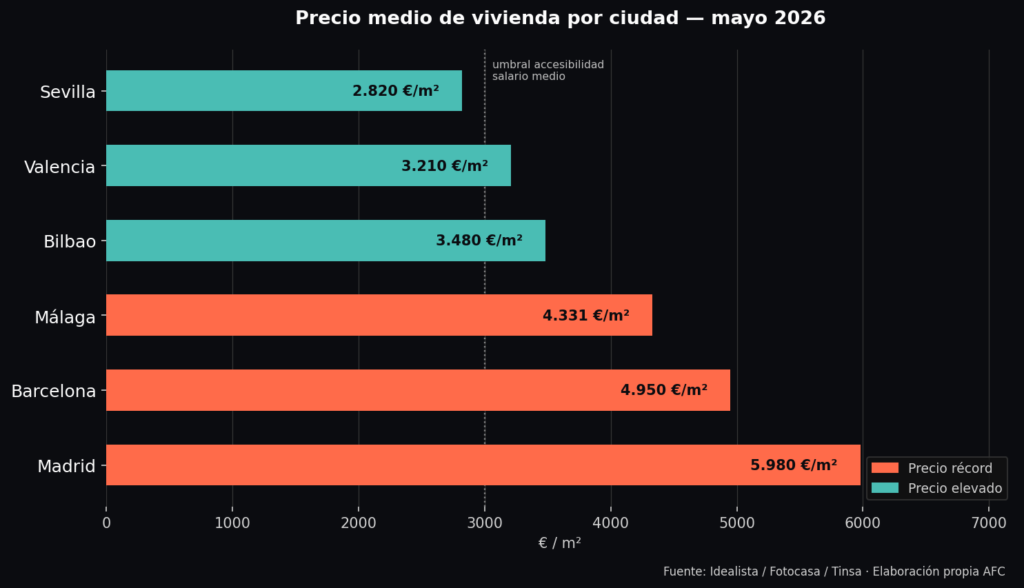

En Madrid, el precio alcanzó un nuevo récord histórico en mayo de 2026, superando los 5.980 €/m².

No son un picos puntuales. Es una tendencia sostenida respaldada por desequilibrios estructurales que no se resuelven con quejas. Y por parchear un problema no desaparece la fuente del mismo.

Si no se construye, no aparece vivienda por generación espontánea

El Banco de España lleva tiempo señalando lo mismo: la fortaleza de la demanda y una oferta rígida han seguido presionando los precios al alza. En el cuarto trimestre de 2025, la nueva demanda seguía por encima de la vivienda terminada.

La lógica es simple: si faltan casas, faltan casas. Se puedes regular. Se puede enfadar la población. Hay hasta quien hace hilos y artículos… Pero si no se construye suficiente vivienda, no aparece por generación espontánea.

Y construir hoy no es barato. El coste de la construcción ha crecido un 3,66% solo en 2025 y acumula ya un 32% de incremento desde 2020. Suelo, materiales, energía, financiación, licencias, mano de obra, plazos, impuestos, riesgo promotor, inestabilidad legislativa. La vivienda nueva no puede salir barata si producirla es cada vez más cara. Nadie construye a pérdidas.

Que se visaran más viviendas el año pasado es una buena noticia. Pero más no significa suficiente. En Málaga, por ejemplo, se visaron 9.475 viviendas en 2025, un 6,4% más que el año anterior. Si la demanda crece mucho más rápido que eso, el mercado no se destensa: apenas evita que reviente más deprisa.

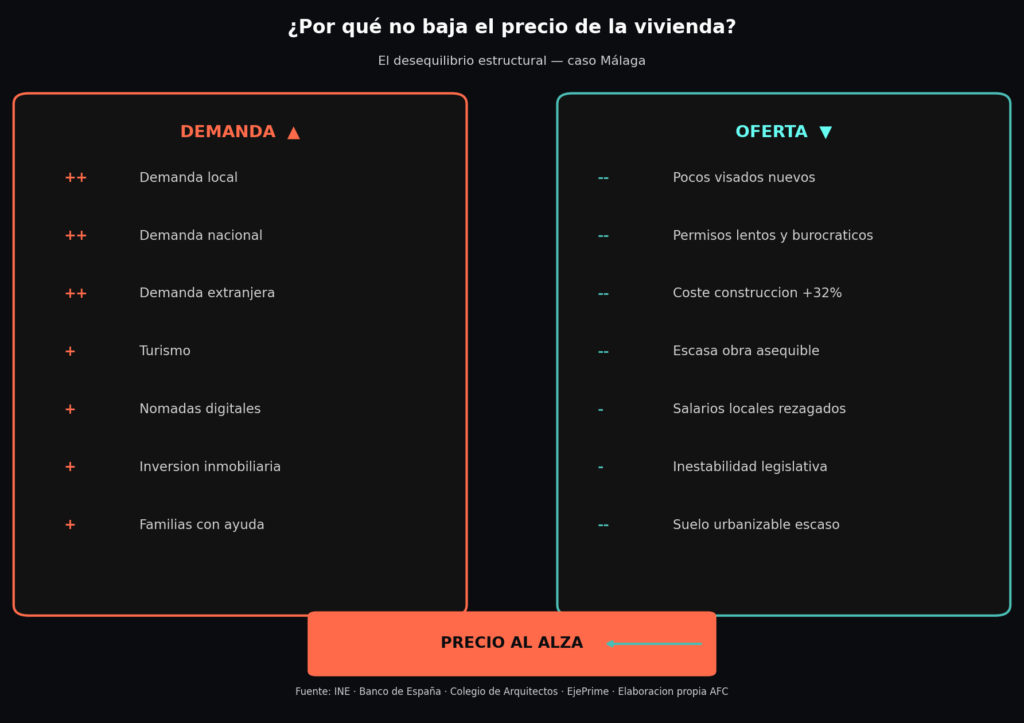

El caso Málaga: el problema con esteroides

Málaga concentra de forma exagerada todo lo que está fallando en el mercado de vivienda español. La demanda no viene solo de residentes locales: se suma la demanda nacional, la extranjera, el turismo, los nómadas digitales y la inversión. Al mismo tiempo, hay poca obra asequible, los permisos de construcción son escasos y los salarios locales no han corrido a la misma velocidad que la inflación.

El resultado: Fotocasa sitúa el precio medio de compra en Málaga capital en mayo de 2026 en torno a 4.331 €/m², con un valor medio de vivienda cercano a los 457.670 €. El alquiler medio ronda los 17 €/m².

Y eso hablando de medias. Porque si se miran barrios periféricos, completamente residenciales y alejados del centro histórico —El Palo, Teatinos, El Candado …— la cosa sube.

Málaga no es una anomalía. Es el laboratorio donde se ve con más claridad lo que está pasando en toda España a distintas velocidades.

Lo que nadie debería desear

La frase «que bajen los precios y ya está« suena bien pero es estéril. Para una caída real y sostenida haría falta al menos una de estas tres cosas, si no las tres:

- Muchísima más oferta en los barrios tensionados.

- Un desplome fuerte de la demanda (que nadie quiera vivir allí).

- Una crisis económica que deje a compradores (familias) y vendedores (constructores) tiritando.

Cuidado con lo que se desea. Las tres opciones tienen repercusiones que van mucho más allá del precio por metro cuadrado.

A pesar de todo, el deseo no suele casar con la realidad. El escenario más probable no es una caída. Es, si acaso, algo peor para mucha gente: que queden expulsadas de las zonas donde quieren vivir. Que compren más tarde. Que compren más lejos. Que alquilen en peores condiciones. O que dependan de la familia o de una herencia para poder acceder a algo.

El debate que hay que tener (y el que hay que dejar de tener)

El debate sobre vivienda no debería seguir siendo: «no compro, así que bajará». Ese argumento no tiene recorrido.

La pregunta útil es otra: ¿cómo se aumenta la oferta útil, se reducen los cuellos de botella administrativos y se protege al comprador sin destruir los incentivos para construir? Porque sin vivienda nueva, asequible y suficiente, solo se hace una cosa: repartir escasez. Y cuando se reparte escasez, no suele ganar el más justo.

Esto no significa resignarse. Significa arremangarse con información real en vez de esperar que el mercado corrija solo.

¿Qué puede hacer una familia mientras tanto?

No puedes modificar la política urbanística de tu ciudad. No puedes acelerar los visados ni bajar el coste del suelo. Pero sí puedes analizar qué opciones de financiación tienes ahora mismo, con las condiciones actuales, y tomar decisiones con la información encima de la mesa en lugar de con la esperanza de que algo mejore solo.

Cada año de espera tiene un coste real: el alquiler que no genera patrimonio, la inflación que erosiona los ahorros acumulados para la entrada, y la posibilidad de que los precios en el momento de comprar sean más altos que hoy.

La decisión de comprar o no depende de muchos factores personales. Lo que no debería depender es de la expectativa de que el mercado vuelva a ser lo que fue. Porque no va a volver.

El sensemaking o el lujo de ignorar los datos

Hay un fenómeno que merece nombrarse aparte porque es especialmente hiriente: En psicología se conoce como sensmaking. En castellano, sería algo así crear un sentido a las cosas. Pero se le crea dicho entorno según el sesgo de cada uno.

No se trata de la parte de la sociedad que no tiene acceso a los datos. Me refiero a la que los tiene, los lee y decide (seguramente de manera inconsciente) ignorarlos porque no encajan con el relato que le resulta emocionalmente más cómodo. El sensemaking, en su peor versión, no es un error de información. Es una elección subconsciente y sesgada de la lectura de la realidad.

Cuando alguien dice «los precios van a bajar porque la gente no puede comprar» después de ver que el IPV lleva cuatro años seguidos subiendo por encima del 7%, y en 2025 aceleró hasta casi el 13%, no está haciendo un análisis. Está construyendo una narrativa que le permita no cambiar sus expectativas. Y no culpo a nadie, porque al final del día puede ser necesaria para dormir bien. Es más cómodo esperar que la realidad se adapte al deseo que actualizar el deseo a la realidad.

Y ese mecanismo, a nivel social; tiene consecuencias que van más allá de lo individual.

Cuando el discurso público sobre vivienda se organiza alrededor de narrativas que ignoran la oferta, la burocracia y el coste de construir, y se centra exclusivamente en la indignación frente al precio, se crea un ambiente en el que las soluciones reales no tienen espacio político. Nadie propone aumentar los visados en zonas tensionadas porque el debate no va por ahí. Nadie habla de simplificar licencias porque el problema, según el relato dominante, son los fondos de inversión o los turistas. El diagnóstico equivocado produce política equivocada. Y la política equivocada no construye viviendas.

Lo que más me preocupa de este sensemaking no es que sea falso. Es que es funcionalmente falso: sirve para mantener activo un debate ruidoso y estéril mientras el problema real sigue sin tocarse. Es la queja que sustituye a la solución. El grito que calma la ansiedad pero no mueve ni un ladrillo.

Insisto: indignarse tiene sentido. El acceso a la vivienda en España es un problema serio con consecuencias reales para millones de personas. Pero la indignación sin diagnóstico correcto no solo es inútil. Es contraproducente, porque ocupa el espacio público que debería ocupar la solución.

La pregunta no es si los precios son justos. Que no lo son. La pregunta es qué hace falta para que haya más vivienda donde la gente necesita vivir. Y esa pregunta exige mirar los datos, no mirar para otro lado.

Opinión

El problema de la vivienda en España no es un problema de mercado. Es un problema complejo, de estrategia institucional y de cobardía político-social acumulada durante décadas.

El mercado hace exactamente lo que se espera de él: cuando hay más demanda que oferta, el precio sube. No tiene memoria, no tiene conciencia y no le importa la justicia distributiva. Eso no es una crítica al mercado. Es su descripción.

El problema es que quienes tienen la palanca para aumentar la oferta, agilizar los permisos, reducir la carga burocrática sobre la promoción asequible o desarrollar suelo urbano a escala, llevan años sin utilizarla. No por falta de información. Los datos del INE, del Banco de España y de cualquier portal inmobiliario llevan tiempo diciendo lo mismo (y para muestra, lo pronto que aquí un servidor los ha recopilado). Los datos dicen que el votante mediano español ya tiene vivienda en propiedad. Y al votante mediano con vivienda en propiedad no le conviene que los precios bajen.

Ese es el conflicto de intereses que nadie nombra en el debate público. Y es el que hace que las soluciones reales, las que requieren desarrollar suelo, simplificar licencias, asumir el coste político de construir en zonas tensionadas, sean siempre para mañana.

Mientras tanto el debate se llena de relatos: que si los fondos buitre, que si los pisos turísticos, que si los extranjeros. No digo que esos factores sean neutros. Digo que son la periferia del problema, no el núcleo. Y que centrar ahí el debate tiene la ventaja política de señalar enemigos cómodos sin tocar la raíz.

La raíz es simple: no hay suficientes viviendas donde la gente quiere vivir, construir más es cada vez más caro y más lento, y nadie con poder real para cambiar eso tiene incentivos suficientes para hacerlo.

Hasta que eso cambie, el mercado seguirá haciendo lo que hace.

En AFC acompañamos a familias a entender qué es posible con las condiciones actuales: analizamos la viabilidad, estudiamos las opciones de financiación y negociamos con los bancos para encontrar la solución que mejor se adapte a cada situación.

Si estás pensando en comprar y quieres saber a qué puedes optar, escríbenos a info@afinancialcompany.com o usa el formulario de contacto. El estudio previo de viabilidad es totalmente gratuito.

Fuentes

- Índice de Precios de Vivienda T4 2025 — INE

- IPC mayo 2026 — INE

- Informe de Estabilidad Financiera 2025 (cap. 4) — Banco de España

- La vivienda en Madrid alcanza un nuevo récord en mayo: ya supera los 5.980 €/m² — Idealista

- Índice de precio de vivienda en Málaga capital — Fotocasa

- La construcción de viviendas en Málaga crece un 6,4% en 2025 — Vida Económica / Colegio de Arquitectos

- El coste de la construcción crece el 3,66% en 2025 y suma ya el 32% desde 2020 — EjePrime