Esta página es informativa y no sustituye el asesoramiento legal, fiscal ni notarial. Cada caso es diferente y las condiciones bancarias pueden variar. Las condiciones bancarias pueden variar en función de la entidad, el perfil del cliente y el contexto de mercado. Consulta siempre con profesionales cualificados antes de tomar decisiones.

Cada año, más de 39.000 parejas en España se separan teniendo una hipoteca activa sobre su vivienda común. La mayoría no sabe que llegar a un acuerdo con su ex es solo la mitad del problema. La otra mitad es el banco.

El problema real: quedarte con la casa no es lo mismo que quedarte con la hipoteca

Cuando una pareja se separa y tiene una vivienda en común con hipoteca, lo habitual es que una de las dos partes quiera quedarse con el inmueble. El proceso parece sencillo: uno cede su parte y el otro asume todo. Pero aquí está la trampa que mucha gente no ve a tiempo:

- Quedarte con la propiedad significa que el inmueble pase a ser tuyo al 100%. Esto se formaliza ante notario.

- Quedarte con la hipoteca es otra historia: el banco tiene que aceptar que salga uno de los titulares. Y no siempre lo aprueba.

Dicho de otro modo: aunque tú y tu ex hayáis llegado a un acuerdo, el banco es el tercero en discordia que tiene la última palabra sobre la deuda. Por eso es importante entender bien el proceso antes de firmar nada.

¿Qué es la extinción de condominio?

La extinción de condominio es la vía más habitual para que uno de los dos se quede con la vivienda en un divorcio. En la práctica, significa que una parte le «compra» la mitad al otro, pero utilizando una figura jurídica que, en muchos casos, tiene un coste fiscal más reducido que una compraventa estándar.

Eso sí, para que sea completa y válida en todo el sentido, el banco debe aceptar el cambio en la hipoteca. Sin ese paso, los dos siguen siendo responsables del préstamo aunque uno ya no sea propietario.

Importante: Puede haber costes de notaría, registro, gestoría, tasación e impuestos según la comunidad autónoma y el caso concreto. Consúltalo siempre con un profesional antes de firmar.

¿Qué opciones tienes si quieres quedarte con la vivienda?

Dependiendo de tu situación económica y de la hipoteca que tenéis, hay tres grandes caminos posibles:

Opción A — Novación: cambio de titulares en la hipoteca actual

- Solicitas al banco que elimine a tu ex como titular del préstamo. Si el banco considera que tus ingresos son suficientes para asumir la deuda en solitario, acepta la modificación (novación).

- La hipoteca sigue con las mismas condiciones (o muy similares).

- Es la opción más económica si el banco la aprueba.

- El banco puede proponer nuevas condiciones al momento de modificar el contrato.

Opción B — Nueva hipoteca (subrogación o nueva operación)

- Si tu banco no acepta la novación o sus condiciones no son favorables, puedes cancelar la hipoteca actual y contratar una nueva, ya sea en el mismo banco o en otro.

- Te permite buscar mejores condiciones en el mercado.

- Puede implicar costes de cancelación y apertura de nueva hipoteca.

- Necesitarás pasar un nuevo proceso de aprobación bancaria.

Opción C — Ampliación de capital o préstamo adicional

- Si necesitas financiar la compensación económica que le debes a tu ex (el valor de su parte de la vivienda), puedes solicitar ampliar la hipoteca actual o complementarla con un préstamo personal.

- Permite cubrir la compensación sin disponer de ahorros previos.

- Aumenta tu endeudamiento mensual y el riesgo de rechazo bancario.

- Solo recomendable con perfiles de solvencia muy sólidos.

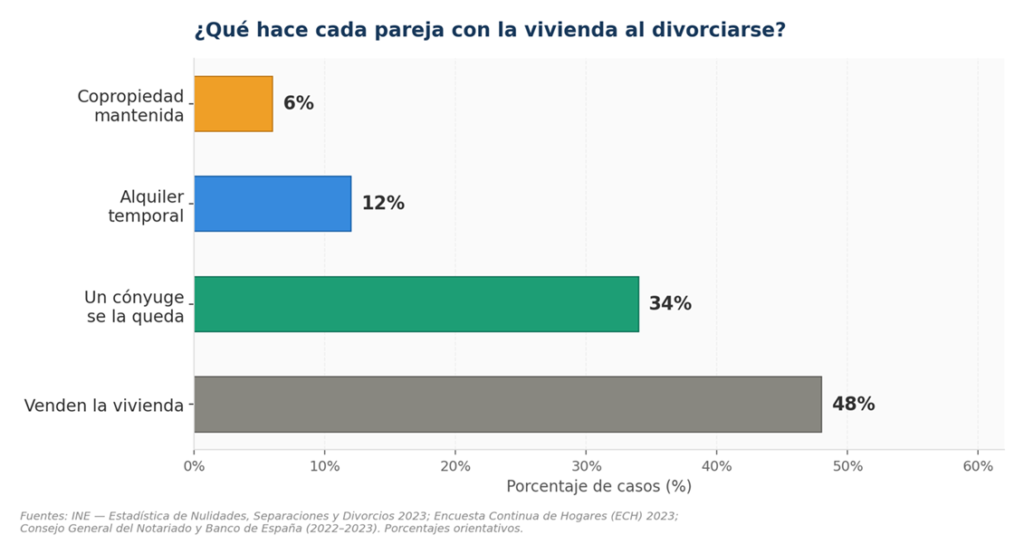

Opción D — Venta del inmueble

- Si ninguna de las opciones anteriores es viable (por falta de solvencia o falta de acuerdo), la salida que queda es vender la vivienda, cancelar la hipoteca pendiente y repartir el sobrante.

- Es la opción con menos riesgo financiero para ambas partes.

- Supone perder la vivienda, pero cierra la deuda de forma definitiva.

Ejemplo práctico orientativo

A continuación, un ejemplo con cifras orientativas para ilustrar cómo cambia la situación según la opción elegida. Los cálculos son aproximados; cada operación depende del banco, la tasación, los ingresos reales y el acuerdo entre las partes.

Datos del ejemplo

- Valor estimado de la vivienda: 300.000 €

- Hipoteca pendiente: 240.000 €

- Titulares: 50% / 50% — capital neto de cada uno: 30.000 €

- Ingresos netos mensuales de quien se queda: 2.200 €

Sin otros préstamos relevantes | Plazo restante: 25 años | Tipo fijo orientativo: 3% TIN

Conclusión del ejemplo: Con estos ingresos, la novación (Opción A) sería la más viable. Ampliar la hipoteca para cubrir la compensación dispara el ratio de endeudamiento por encima del 40-50%, lo que suele suponer el rechazo bancario. Estos cálculos son orientativos y no vinculantes.

¿Qué mira el banco antes de aprobar la operación?

Para que el banco acepte que una sola persona asuma la hipoteca, analizará principalmente:

- Nivel de ingresos netos — que sean suficientes para cubrir la cuota mensual sin comprometer el presupuesto familiar.

- Estabilidad laboral — contrato indefinido, antigüedad o historial sólido como autónomo.

- Ratio de endeudamiento — generalmente exige que la cuota no supere el 30-40% de los ingresos netos.

- LTV (Loan-to-Value) — relación entre el préstamo y el valor de tasación actual de la vivienda.

- Historial crediticio — sin impagos ni deudas relevantes en otros préstamos.

Una nueva tasación del inmueble suele ser necesaria para que el banco conozca el valor real de mercado en el momento de la operación.

Errores frecuentes que deberías evitar

- Firmar acuerdos de divorcio sin haber hablado antes con el banco: el convenio regulador no obliga al banco a aceptar cambios en la hipoteca.

- Asumir que si uno «cede» la propiedad, automáticamente también sale de la hipoteca: no es así. Son dos procesos distintos.

- No calcular bien tu ratio de endeudamiento antes de solicitar la operación: sorprenderse con un rechazo bancario tras meses de trámites.

- No explorar otras entidades si tu banco actual no acepta la novación: tienes derecho a buscar mejores condiciones en el mercado.

- Olvidar los costes asociados: notaría, registro, gestoría, tasación e impuestos pueden suponer un desembolso importante que conviene prever.

Conclusión

Quedarse con la vivienda tras un divorcio es posible. Pero no es gratis, no es automático y no depende solo de lo que tú y tu ex hayáis acordado.

El banco evaluará tu solvencia como si fuera la primera vez que pides una hipoteca, porque en la práctica, lo es. Si tus ingresos no llegan, si la tasación no acompaña o si la deuda es demasiado alta para asumirla solo, el banco dirá que no. Y esa negativa puede obligarte a vender una casa que querías conservar, en el peor momento personal de tu vida.

Por eso la decisión de quedarte con la vivienda no debería tomarse en el despacho del abogado. Debería tomarse después de saber si el banco va a decir sí.

Y pensando en ti, ¿necesitas ayuda con tu hipoteca tras el divorcio?

En AFC analizamos tu caso sin compromiso. Como asesores hipotecarios independientes, negociamos con diferentes bancos para encontrar la solución que mejor se adapte a tu situación. No cobramos por el estudio previo de viabilidad.

Escríbenos a documentacion@afinancialcompany.com o usa el formulario de contacto para que uno de nuestros asesores se ponga en contacto contigo.